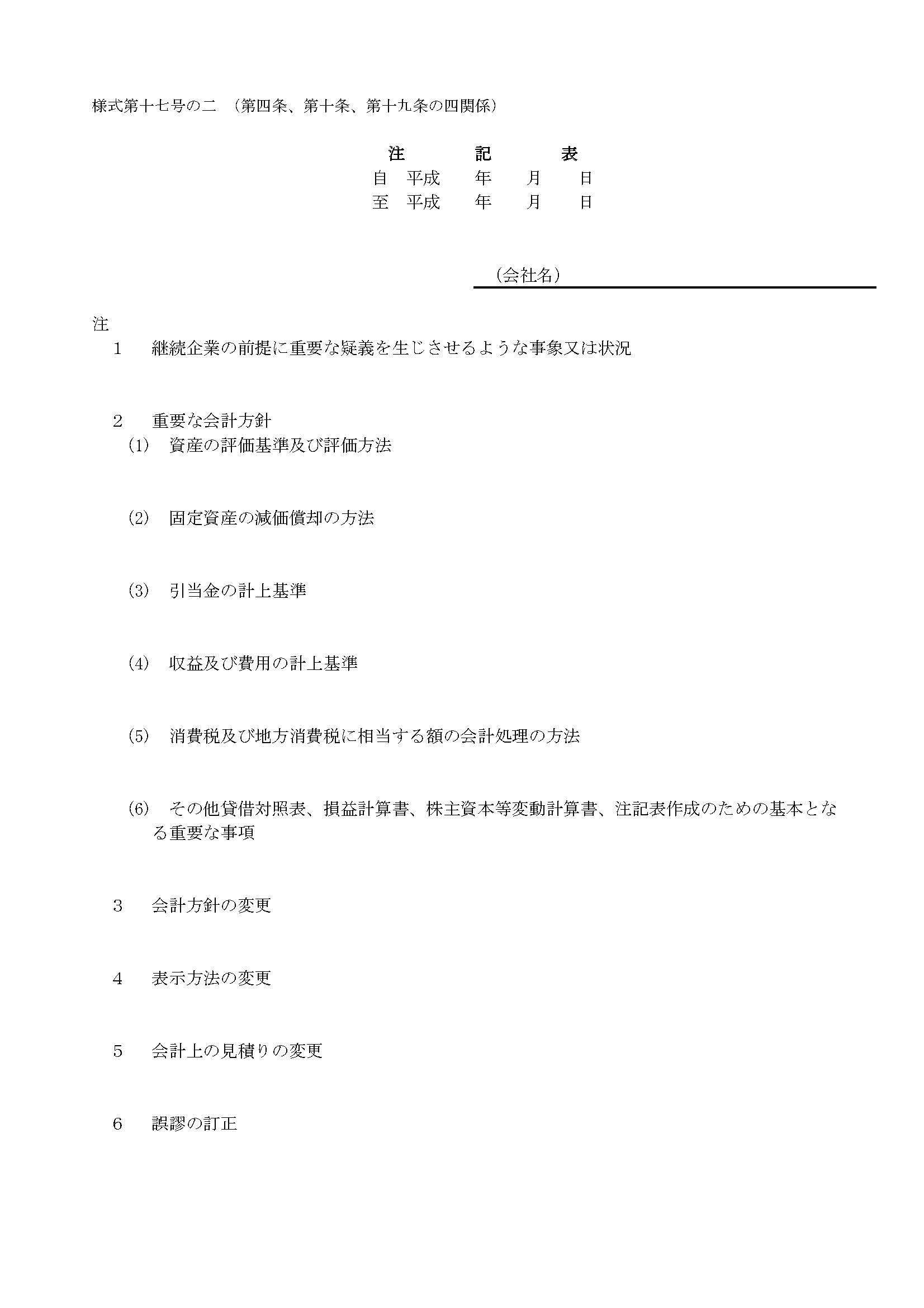

注記表に記載する内容は、たくさん項目がありますが、全部記入する必要はありません。

<注記表とは>

注記表とは、決算書を読む上での参考になる情報を一覧表にしたものです。

会社法にて計算書類として設定され、作成する必要があります。

参考:様式第十七号の二 (第四条、第十条、第十九条の四関係)

<注記表記載内容>

注記表に記載する内容は、以下の表にある記載項目となりますが、会社の種別によって記載内容が異なります。

確定申告用の財務諸表にある「個別注記表」をもとに、建設業許可申請用の「注記表」に自社の種別に該当する箇所を記入をします。

該当する事項がないときは、「該当なし」と記載します。

| N

O. |

記載項目 |

説明

|

株式会社 | 持分会社 | ||

| 会計監査人設置会社 | 会計監査人なし | |||||

| 公開会社 | 株式譲渡制限会社 | |||||

| 1 | 継続企業の前提に重要な 疑義を生じさせるような事象又は状況 | 将来にわたって、会社として事業を継続するための前提として、重要な疑義を生じさせる事象(売上高の顕著な減少、債務の超過など)がある場合に、記載します。 | ○ | ✕ | ✕ | ✕ |

| 2 | 重要な会計方針 | 資産の評価基準や固定資産の減価償却の方法など、計算書類を作成するための基本事項を記載します。 | ○ | ○ | ○ | ○ |

| 3 | 会計方針の変更 | 従来採用していた会計処理または表示方法を変更する場合にその内容や理由を記載します。 | ○ | ○ | ○ | ○ |

| 4 | 表示方法の変更 | 表示方法を他の方法に変える場合に、その内容や理由を記載します。 | ○ | ○ | ○ | ○ |

| 5 | 会計上の見積りの変更 | 会計上の見積もりを変更した場合は、内容や影響額を記載します。 | ○ | ✕ | ✕ | ✕ |

| 6 | 誤謬の訂正(ごびゅう) | 企業会計基準の第24号、「会計上の変更及び誤謬の訂正に関する会計基準」にのっとって、会計処理を行う場合に注記が必要となります。 | ○ | ○ | ○ | ○ |

| 7 | 貸借対照表関係 | 資産が担保に供されていることや、減価償却累計額などを示す項目です。 | ○ | ○ | ✕ | ✕ |

| 8 | 損益計算書関係 | 関係会社との間の営業取引による取引高総額、営業取引以外のやりとりによる取引高総額をそれぞれ分けて、示します。 | ○ | ○ | ✕ | ✕ |

| 9 | 株主資本等変動計算書関係 | 事業年度末日における、発行済み株式の数などを示します。 | ○ | ○ | ○ | ✕ |

| 10 | 税効果会計 | 繰延税金資産や、繰延税金負債を記載します。 | ○ | ○ | ✕ | ✕ |

| 11 | リースにより使用する固定資産 | ファイナンス・リース取引の借主となる株式会社が、通常の売買取引にかかる方法にのっとって会計処理を行っていない場合に、リース物件に関する事項を記載します。 | ○ | ○ | ✕ | ✕ |

| 12 | 金融商品関係 | 金融商品の状況や、時価に関する記載をします。 | ○ | ○ | ✕ | ✕ |

| 13 | 賃貸等不動産関係 | 賃貸等不動産の状況や、時価に関する記載をします。 | ○ | ○ | ✕ | ✕ |

| 14 | 関連当事者との取引 | 親会社や子会社等をはじめとする、関連当事者との間に取引がある場合(法人・個人問わず)、相手先の名称・関係性や取引の内容、議決権の数の割合などを記載します。 | ○ | ○ | ✕ | ✕ |

| 15 | 一株当たり情報 | 一株当たりの純資産額や、当期純利益額などを示します。 | ○ | ○ | ✕ | ✕ |

| 16 | 重要な後発事象 | 事業年度の末日後に、翌事業年度以降の財産や損益に重要な影響を及ぼす事柄が発生した場合、その内容を記載します。 | ○ | ○ | ✕ | ✕ |

| 17 | 連結配当規制適用の有無 | 当該事業年度の末日が最終の事業年度の末日となる際は、その後連結配当規制適用会社となる旨を記載します。 | ○ | ✕ | ✕ | ✕ |

| 18 | その他 | これまでの項目の内容以外で、貸借対照表等、損益計算書等、株主資本等変動計算書等によって、会社の財産や損益の状態を正確に判断するために必要な事項を記載します。 | ○ | ○ | ○ | ○ |

〇・・・記載要、✕・・・記載不要